減価償却(げんかしょうきゃく)と読みます。

聞き慣れない言葉ですよね。

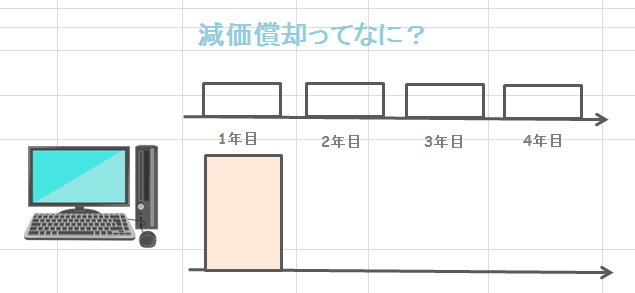

「減価償却ってなに?」

「そもそも、なにをしようとしているか意味不明」

「なぜ減価償却してるの?」

簿記の勉強をしている人のなかで減価償却を苦手とするひとが結構、多いです。

もちろん私もその一人でした。

本記事では、

「そもそも減価償却ってなんなのか」

「なんのためにしているのか」

の視点でお話します。

減価償却費の計算方法を知りたかったのにと思った方はごめんなさい。。。

減価償却とは

減価償却は「長く使うものは長い時間かけて費用にする」という考え方に基づいておこなわれます。

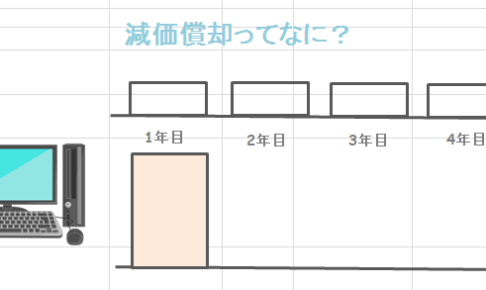

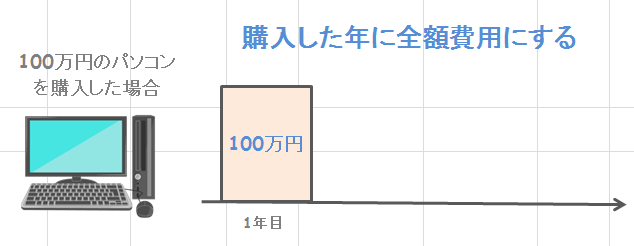

たとえばパソコンを100万円で買った場合

買ったその年に一括で費用にしてしまうとこんな感じになります。

パソコンって数年間は使うつもりで購入するのにこれだと変じゃないですか?

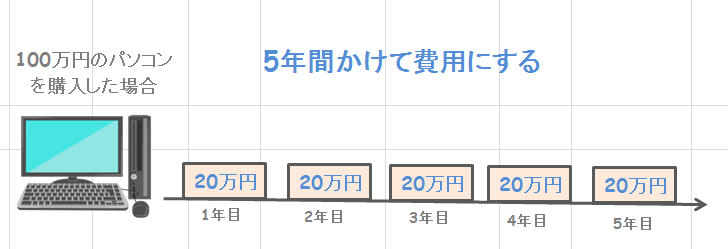

仮に5年間使うつもりで買ったのなら、5年かけて費用にする方が自然ですよね。

このように「長く使うものは長い時間かけて費用にする」のが減価償却です。

いったん固定資産として計上したあと、「減価償却費」という勘定科目を使って毎年少しずつ費用計上していきます。

私生活に置き換えるなら、この考え方って家を購入したときに似ていませんか?

例えば8月に3000万円のマイホームを購入したからといって、8月の家計簿に3000万円の出費と記載するひとはいないと思います。

住宅ローンなどの名称に変えて、毎月一定額を支出にしていますよね。

そのイメージに近いです。

なにが減価償却の対象となるのか

建物や車、機械などの固定資産(こていしさん)と呼ばれるものが減価償却の対象となります。

そのため長く使うからといって、はさみや電卓などの少額品は固定資産ではありませんので減価償却のように毎年少しずつ費用計上する必要はありません。

買ったその年に、消耗品費などの科目をつかって一括費用計上していくことになります。

じゃあ、どこまでが少額品なんだ!曖昧じゃないかと思いますよね。

具体的な金額は会社の規模にもよりますが、だいたい10万円以上や30万円以上のものを固定資産とし減価償却をすることになります。

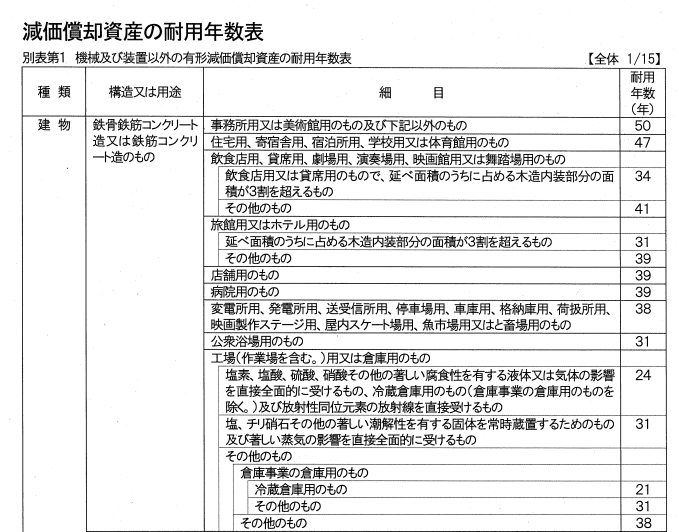

減価償却の年数は資産ごとに決まっている

法定耐用年数(ほうていたいようねんすう)といって何年かけて費用にしていくのかがあらかじめ法的に定められています。

実務で減価償却をするさいは資産ごとの法定耐用年数を確認して減価償却の計算をおこないます。

なぜ法定耐用年数があるの

「長く使うものは長い時間かけて費用にする」という考え方から減価償却があるなら3年間しか使わないものは3年で償却したいし、30年つかうなら30年で費用計上したほうが実態にそっているじゃないかと思われるかもしれません。

しかしそれでは、同一の資産であっても人によって耐用年数が異なることになります。

減価償却をする年数をそれぞれの企業にまかせると、

「今年は利益が多くでたから、耐用年数を短くして減価償却費を大きくして利益を小さくすることで節税しよう」

と考える人がでてくるかもしれません。

どういこうことかというと、税金は「収益 - 費用 = 利益」 の『利益』に対してかかります。

費用が大きくなればその分『利益』が減るため、そこにかかる税金が安くなることになります。

このように故意に利益を操作することを防ぐために耐用年数が定められています。