少額減価償却資産の特例

これは、新品・中古にかかわらず、30万円未満の固定資産(備品)を一度に費用にできる

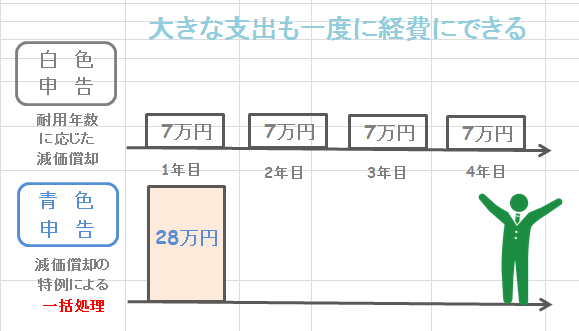

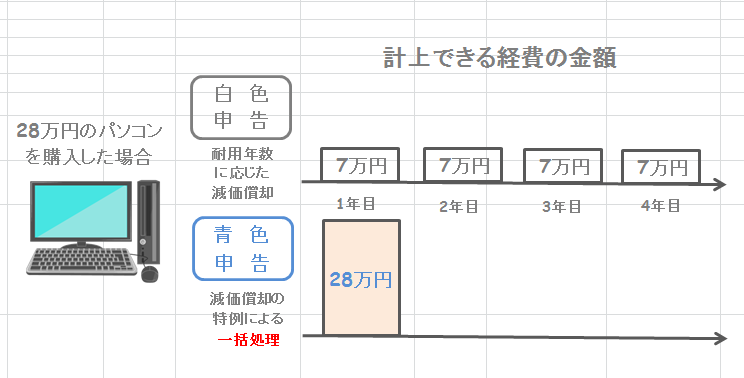

白色申告の場合は、一度に費用にできる金額は10万円未満。

それ以上の資産は数年間かけて徐々に経費に計上していく必要があります。

白色申告の方がコピー機やパソコンを買おうとした場合、一括で費用にしたいなら10万円未満のものから選ばなければいけません。

しかし、青色申告の方なら30万円未満のものから選ぶことができるため選択肢が広がります。

一括で経費にするも減価償却をするもよし

仕事で使用するコピー用紙やボールペンなどを購入すると消耗品費などとして経費にできます。

しかし原則として10万円以上のもの例えばPCや複合機などを購入した場合は一度に経費にすることができません。

数年間かけて少しずつ経費にしなければいけません。

これを減価償却といい、個人事業主や法人でも、共通の会計のルールです。

青色申告だと30万円未満のものなら全額購入した年の経費にすることができます。

そして、一括で経費に計上するか減価償却を選択するかは自由です。

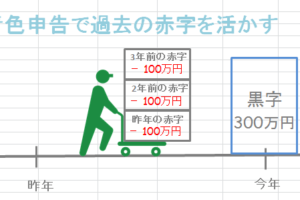

利益が多い年は、購入した固定資産を一括で経費にすれば所得を減らすことできるため納める税金が安くなります。

赤字の年は、減価償却を選択することによって将来の経費としてストックすることが可能です。

30万円未満ならいくつ買っても一括で経費にできる?

30万円未満でその合計額が年間300万円以内ならその年に一度に経費にできます。

例えば、29万円のパソコンを1年間で10個購入した場合

その年に全額(290万円)を経費として計上できます。

しかし、11個目以降については、合計額300万円を超えてしまうため、少額減価償却資産の特例を受けるこはできません。

固定資産に計上した上で、減価償却をすることになります。

「1単位」の数え方には注意

例えば、応接セットとして机29万円、椅子4脚21万円をワンセットで購入した場合は机も椅子も30万円未満ですが応接セットの合計額50万円で判定します。

机も椅子もそれだけで独立して使われるものではなく通常は応接セットとしてテーブルと椅子が1組で取引されるため1組で30万円未満なのかを判定します。

カーテンの場合も1枚で機能するものではなく一つの部屋で数枚が組み合わされて機能するものなので、部屋ごとにその合計額が30万円未満になるかどうかを判定することになります。

まとめ

この制度の適用を受けるためには確定申告書に「少額減価償却資産の取得価額に関する明細書」を添付する必要があります。

しかし、所得税の青色申告決算書の「減価償却費の計算」欄にこの制度を適用していることなど一定の事項を記載することなどにより明細書の添付に代えることができます。